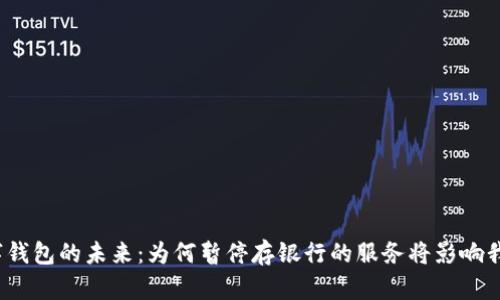

随着科技的不断进步,数字钱包作为一种新的支付方式越来越受到消费者的青睐。它通过智能手机、计算机等设备,让人们的日常消费变得更加便利。然而,最近一些数字钱包平台突然宣布暂停存银行的服务,这一决定不仅让用户感到震惊,也引发了广泛的讨论。本文将深入探讨数字钱包暂停存银行的原因及其对用户和行业的潜在影响。

数字钱包暂停存银行的原因有多方面,包括监管政策、技术问题以及市场竞争等。例如,许多国家的金融监管机构正在加强对金融科技行业的审查,新的法律法规可能迫使数字钱包平台重新评估他们的运营模式。此外,技术上的缺陷或安全问题也可能造成信任的下降,促使平台暂停相关服务以修复问题。

对于普通用户来说,数字钱包暂停存银行服务可能意味着他们的资金安全受到威胁。用户在数字钱包中存款的便捷性大大降低,很多促进线上消费的便利条件都面临挑战。此外,这种变化也可能导致用户对数字钱包的信任度下降,从而使得更多的人选择回归传统银行服务。

在数字钱包暂停存银行服务的背景下,用户可能需要寻找其他的替代方案。例如,一些消费者可能会转向传统银行服务,使用银行转账或ATM取款。而其他一些用户可能会选择使用其他类型的数字支付渠道,例如预付卡或电子银行服务。各家公司需要抓住这一机会,改善他们的服务,满足用户的新需求。

虽然数字钱包暂停存银行的服务引发了一系列的问题,但这并不意味着数字钱包就会消失。相反,这为我们未来的发展提供了新的视角和机遇。解决现有问题、加强安全性和用户信任,将对数字钱包的长期存活至关重要。随着科技的进步,数字钱包有可能与银行服务更加紧密地结合,实现创新的支付解决方案。

随着市场上数字钱包的增多,用户在选择时需要考虑多个因素,包括安全性、便捷性、附加服务等。用户应选择那些具有良好口碑和高安全性的数字钱包平台,同时也需要关注其是否支持存银行服务的恢复及其未来的策略方向。

数字钱包暂停存银行服务使我们重新审视这一领域的未来及其潜在风险。尽管现阶段存在挑战,但这也是一次产业内外重启的机会。用户和企业都可以抓住这一契机,更加重视数字支付的安全性和便捷性,以迎接未来数字金融的新篇章。

### 相关问题提纲 1. 数字钱包暂停存银行是否意味着该工具的结束? 2. 如何评估数字钱包的安全性? 3. 在暂停存银行后,用户可以采取哪些有效措施保障资金安全? 4. 暂停存银行的服务如何影响数字钱包行业的竞争格局? 5. 用户在选择数字钱包时有哪些关键考虑因素? 6. 未来数字钱包可能会朝哪些方向发展? 接下来我们将详细讨论每个问题。每个问题都将深入剖析,以增加整体内容的丰富性与深度。

leave a reply