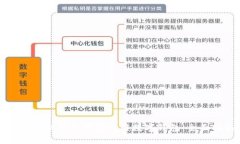

数字人民币钱包LD是中国人民银行推出的一种电子钱包,专门为数字人民币(DCEP)设计。与传统的支付工具相比,数字人民币钱包LD不仅具有快捷的支付功能,还为用户提供更高的安全性和隐私保护。

LD钱包不仅支持线下的支付,还能在线上完成各种金融操作,其设计目的在于提升用户的支付体验,并促进数字经济的发展。通过这一钱包,用户可以方便地进行日常消费、转账、收款等操作,力求达到“随时随地、方便快捷”的体验。

###

数字人民币钱包LD集成了一系列的功能,这些功能的设计目的在于满足用户的多样化需求。其主要功能包括:

1. **快速支付**:用户可以通过LD钱包快速完成付款,用户只需将手机靠近商家的支付终端,即可完成支付,极大提升了支付效率。 2. **便捷转账**:LD钱包支持个人与个人之间的转账,无需输入复杂的银行账户信息,手机号码或二维码即可轻松完成转账,不仅节省时间,还提高了转账的安全性。 3. **账户管理**:用户可以通过LD钱包进行余额查询、交易记录查看等多项账户管理功能,大大提高了资金的透明度。 4. **安全保障**:LD钱包采用多重安全机制,确保用户的数字资产安全。包括生物识别、密码保护等措施,用户可以放心使用。 5. **离线支付**:与传统电子支付工具不同,LD钱包具备离线支付的功能。用户在网络不佳的情况下仍旧能够完成支付。 ###数字人民币钱包LD相较于其他支付工具,具有其独特优势:

1. **政府背书**:数字人民币由国家发行,具有法律效力,比起其他非官方数字货币更具信任度,确保用户的资产安全。 2. **降低交易成本**:使用LD钱包进行交易,可以减少中介和平台费用,降低消费成本,提高用户的经济效益。 3. **促进消费**:通过数字化支付手段,更加便捷的支付方式将鼓励更多用户进行消费,从而推动整个经济的发展。 ###

展望未来,数字人民币钱包LD有着广阔的应用前景:

1. **在商业领域的应用**:越来越多的商家开始接受数字人民币作为支付方式,LD钱包有望成为消费者接触数字人民币的重要渠道。 2. **国际贸易的便利**:随着数字人民币的推广,LD钱包还将在国际贸易中起到重要作用,为企业的跨境交易提供更加高效便捷的支付解决方案。 3. **与技术结合**:未来,LD钱包可能与大数据、人工智能等技术结合,为用户提供更个性化的金融服务,提升用户体验。 ###传统银行账户主要基于纸质货币记录和金融网络,而数字人民币钱包LD则是基于数字货币的电子记录。用户可在LD钱包中直接管理数字人民币,且不需通过银行等中介,交易成本和时间效率上有较大优势。

2. **如何安全使用数字人民币钱包LD?**用户在使用LD钱包时,应定期更新密码,并启用双重认证或生物识别技术,以提高安全性。此外,避免在公共Wi-Fi网络下使用LD钱包可降低信息被窃取的风险。

3. **数字人民币钱包LD是否支持国际支付?**当前数字人民币钱包LD主要用于国内支付,但随着其推广,未来可能会逐步支持更多国家和地区的国际支付。用户可关注后续政策和功能更新。

4. **如果我丢失了手机,LD钱包里的钱会受到影响吗?**如果用户丢失手机,应立即向服务提供商报告,冻结钱包资产。此外,LD钱包采用了多重安全机制,一般情况下,每个钱包与用户身份绑定,对于未授权利用的情况可提供保证。

5. **数字人民币钱包LD的使用费用如何?**目前,数字人民币钱包LD的使用费用普遍较低,绝大部分交易费用由国家和参与商家承担,普通用户在使用过程中不会产生额外费用。

6. **LD钱包如何与其他支付工具相结合?**LD钱包可以与现有的支付宝、微信等支付平台相结合,用户能够通过LD钱包进行转账至其他平台,提升支付的灵活性和便利性。

通过对数字人民币钱包LD的详细分析与解读,可以看出其在现代金融环境下的重要性及其带来的便捷性和安全性。数字人民币钱包LD不仅是未来支付趋势的代表,更是国家推动数字经济发展的重要工具。

leave a reply